2023-12-15 (金)

[節税] ふるさと納税上限額を完全に理解したフリーランスの備忘録 (2023年分)

個人事業主は確定申告を作るので、なるべく正確に計算してギリギリまでふるさと納税にしたいですよね。

毎年計算するので、忘れないようにメモしておきます。住民税決定通知書で答え合わせまでして、今のところ上限額をオーバーしたことはありません。

注意

本記事は、スマホでは見にくいので、💻パソコンで見ることをおすすめします。

⚠️ 本記事は、自己責任でご判断お願いします。

⚠️ 税理士のサポートはなく、専門知識がないフリーランス個人が調査した結果に過ぎません。

⚠️ 私に関わりがない項目に関しては、答え合わせしていないので正しくない可能性があります。

⚠️ ここで紹介するシミュレーションサイトは、一部の条件で正確ではない可能性があります。

❗ 住宅ローン控除を考慮していません。

ただ、ふるさと納税をした上で 住宅ローン控除 されても、納税する所得税が 1 円以上の場合は問題ありません。

具体的には、以下のような感じだと思います。

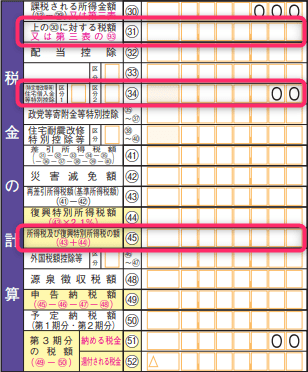

- ふるさと納税することで

31 の税額が減る。 - 減った金額で、さらに

34 の住宅ローン控除で税額控除される。 - その結果

45 の税額が 1 円以上あれば、住宅ローン控除が全額控除できたと言える。

前提条件

- 2023年(令和5年分) の確定申告を対象とする情報です。

- 確定申告を提出する人が対象です (事業所得をメインとする個人事業主を想定)。

- 確定申告が完成している必要があります (

寄附金控除額は 0 円で作成)。 - 現状の見込み状況で良いので、会計ソフトなどで確定申告を正しく作成してください。

- ワンストップ特例申請は行わない前提です。

確認実績

- 2022年(令和4年分)の確定申告 をもとに、

🟢住民税所得割額を自分で計算しました。 - 2023年5月頃に届く住民税決定通知書 の

🟢住民税所得割額と一致することを確認しました。 - 結果、自己負担 2,000 円で所得税と住民税が減額されていることを確認しました。

- 上記に使用した計算式を正とします (と言っても総務省や市町村のサイト通りの計算式です)。

用語

本記事では、重要なキーワードを以下のように記載します。

確定申告に関する金額

🟦合計所得金額: 控除を引く前の金額 (つまり、売上 - 経費 - 青色申告特別控除)

住民税決定通知書に関する金額

🟡課税標準額: 確定申告と扶養状況から計算🟢住民税所得割額:🟡課税標準額-🟠調整控除額で計算 (これがふるさと納税上限額の計算に必要)🟤人的控除額の差:🟠調整控除額を求めるために途中で計算 (通知書に記載はないと思う)🟣住民税の課税所得金額:🟡課税標準額-🟤人的控除額の差(これで計算式の所得税率が決まる)

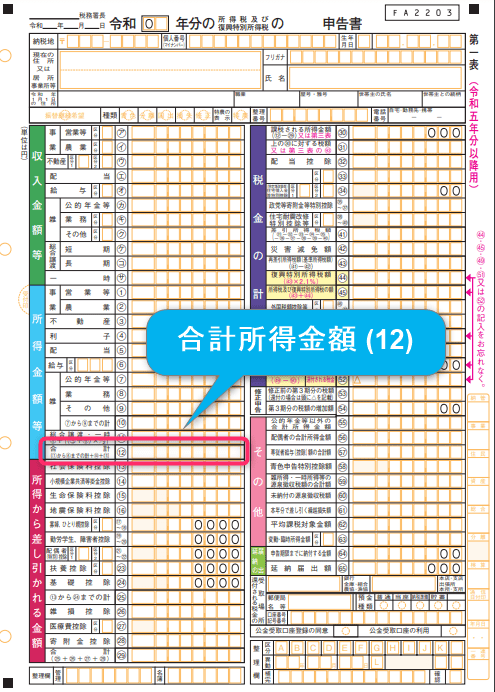

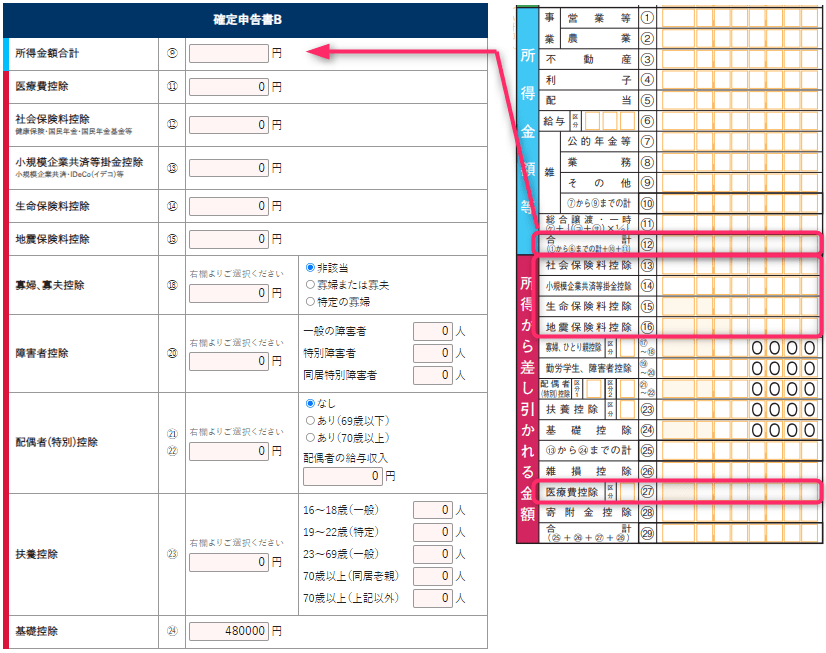

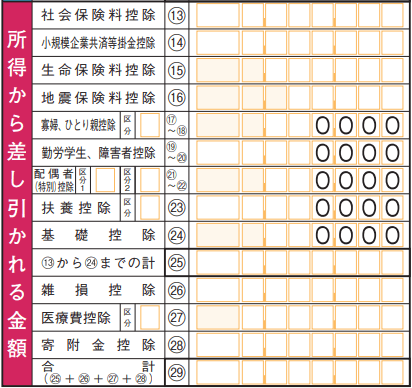

確定申告の記載箇所は、下記の画像の通りです。

住民税決定通知書は、ふるさと納税上限額の計算には不要です。

各市町村で形式が異なると思いますので、お手元に届いたら答え合わせのために確認してください。

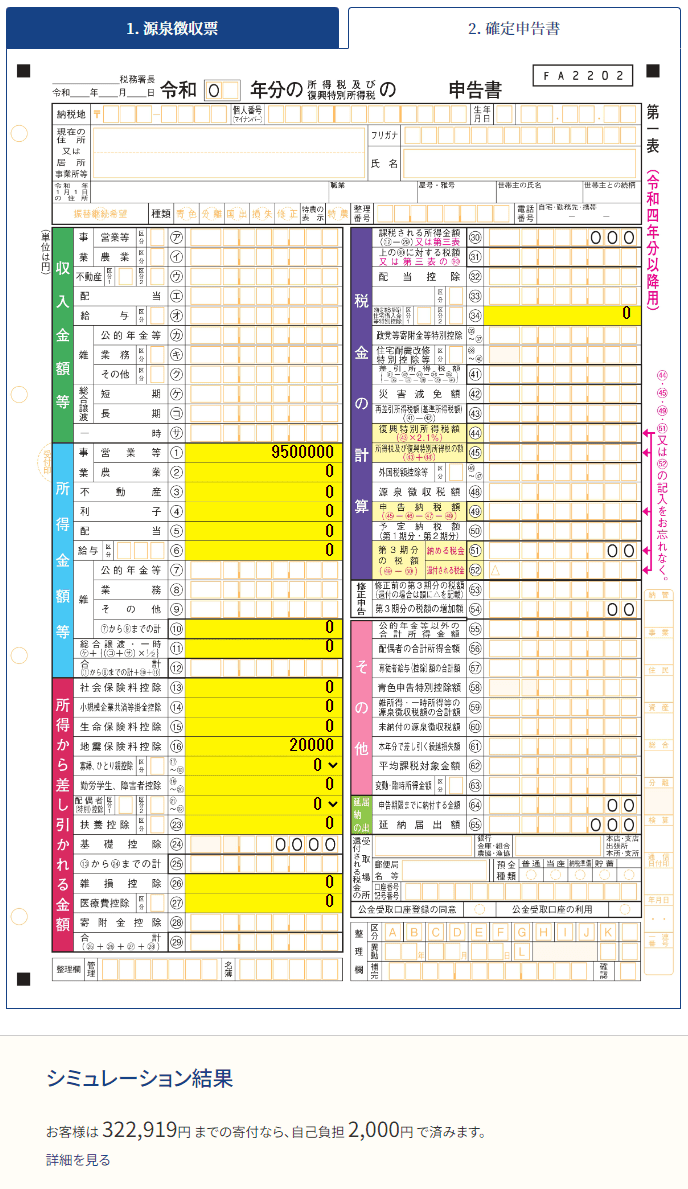

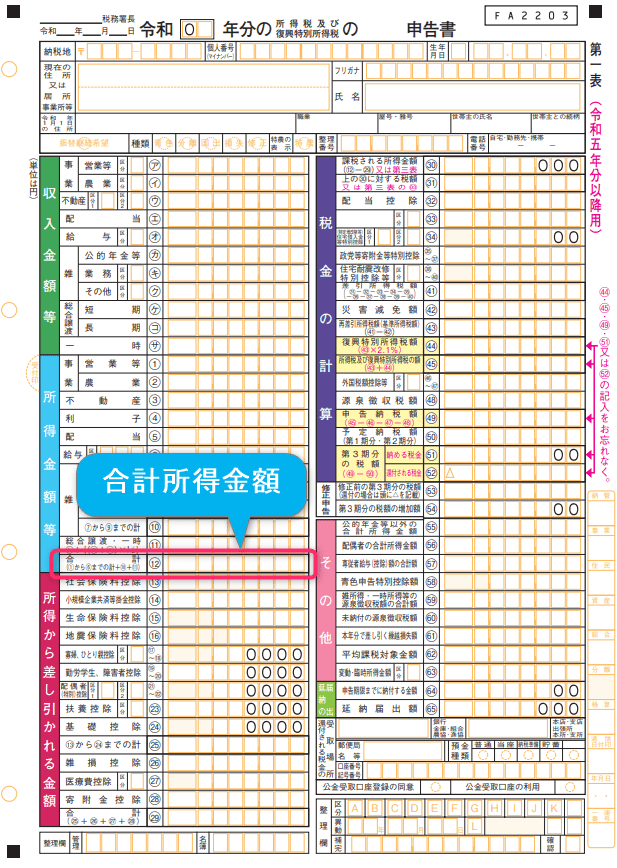

令和5年分の確定申告書B

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/01.pdf

確定申告書B の最新版ダウンロード (申告書第一表・第二表)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/1557_2.htm

結論

シミュレーションサイト

次のシミュレーションサイトを使用させていただきます。

私のケースでは十分であり、シンプルでかなり正確です。確定申告を見ながら入力するだけです。

一部注意が必要ですが、ふるさと納税上限額が低めに計算されるので、オーバーすることはなさそうです。

つまり、寄付しすぎて損しないように安全方向の計算になっています。

(1) ふるさと納税シミュレーション | 税理士法人エム・エム・アイ |東京都品川区・大井町の税理士・会計事務所

- ❗

生命保険料控除: 簡易的な計算で、ふるさと納税上限額が低めに計算されるようです (安全方向の計算)。 - ⚠️

住宅ローン控除: 考慮されません。

(2) ふるさと納税 控除限度額計算シミュレーション[個人事業主・フリーランス・自営業]

- ❗

生命保険料控除: 簡易的な計算で、ふるさと納税上限額が低めに計算されるようです (安全方向の計算)。 - ⚠️

住宅ローン控除: 考慮されません。 - ⚠️

所得税率: ふるさと納税用の所得税率 ではなく、所得税の所得税率を使用して計算されているようです (安全方向の計算)。- 年収の壁を少し超えている場合に、ふるさと納税上限額がかなり低めに計算される可能性があります。

- 参考: ふるさと納税における年収の壁

- 年度などの記載がないので、今後もメンテナンスされるか不明です。

- 運営元: ホームページ制作・コーディング代行のIT-LiNKS

(3) 個人事業主向け 寄付上限額シミュレーション | ふるさと納税バイブル

- ❗

生命保険料控除: 簡易的な計算で、ふるさと納税上限額が低めに計算されるようです (安全方向の計算)。 - 内訳も見れてかなり正確ですが、微妙に上限額が低い。

- その計算内容が不明ですが、確認用になります。

シミュレーション手順

現時点の確定申告を仮で作成します。

- ❗

寄付金控除の金額は 0 円にして作成してください! - 💡

寄付金控除はふるさと納税が全て完了したら、確定申告の直前に入力すれば良いです。

- ❗

上記のシミュレーションサイトで計算します。

- 確定申告と同じ入力形式なので、

黄色い入力欄に入力します。 - ⚠️

住宅ローン控除は入力しても考慮されないようなので、注意してください。

- 確定申告と同じ入力形式なので、

念のため、2 件目のシミュレーションサイトで計算します。

- 確定申告と同じ項目に金額を入力します。

- 扶養状況は人数や年齢を入力してください。

- 確定申告と同じ金額が表示されるはずです。

念には念で、年の終盤は 3 件目のシミュレーションサイトも確認しましょう。

ギリギリを狙いたい場合は、年末が近づいたら自分で正確に計算します。

- 後述の計算手順を参考にしてください。

実際に税額控除されたか確認

基本的にふるさと納税により、以下の2つが税額控除(減額)されます。

🏢所得税の減額: 確定申告で寄附金控除額を入力して所得控除が増えたことによる減額🏠住民税の減額: 住民税決定通知書に記載された減額

🏢所得税の減額 + 🏠住民税の減額 を合計する必要があります。

🏢所得税の減額 は、確定申告を確認します。

寄付金控除(ふるさと納税分を 0 円で計算)が 0 円の時と比較して、申告納税額が減額された分が 🏢所得税の減額 となります。

会計ソフトなどで計算すれば簡単です。

🏠住民税の減額 は、翌年5~6月頃に届く住民税決定通知書を確認します。

摘要の欄などに、寄付金控除額が記載されているはずです。

各市町村ごとに形式が異なると思いますので、確認してください。

静岡市の場合は、摘要欄が無いので、欄外に以下のように記載がありました。

◎税額控除等欄には、寄付金控除額 [市民税 80,000 円]、[県民税 20,000 円]

調整控除額 [市民税 2,000 円]、[県民税 500 円] が含まれています。

ここの 寄付金控除額 (市民税 + 県民税) が、🏠住民税の減額 となります。

この記載例では、100,000 円 (80,000 円 + 20,000 円) が 🏠住民税の減額 となります。

最後に合計して、以下の2つを比較します。

🏢所得税の減額+🏠住民税の減額自分がふるさと納税した金額-2,000 円

自己負担分 2,000 円前後の金額が減額されていれば、ふるさと納税が全額控除されています✨

ふるさと納税における年収の壁とは

最初に、ふるさと納税における年収の壁について注意しておきます。

💡 ふるさと納税用の所得税率 が1段階上がるタイミングで、ふるさと納税上限額が大きく増えます。

❗ ただし、年収の壁を超えすぎると、所得税率が上がっている分、所得税自体が増えてしまうので注意が必要です。

❗ また、年収の壁を誤って計算してしまうと、ふるさと納税上限額を大きく間違えてしまうので、壁付近の人は注意してください。

ふるさと納税はおまけとして、1つ低めの率で計算した方が安全です。

年収(所得税率)の壁は、意識しておくと良いと思います。

それでは以下に、シミュレーションサイトで年収の壁の 前後 1,000 円で入力した一覧を記載します。

(所得税率)について No.2260 所得税の税率|国税庁(基本控除)について No.1199 基礎控除|国税庁

195 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 1,949,000 円 | 48,504 円 | 🔺 -24 円 | 5 % | 48 万円 |

| 1,950,000 円 | 48,528 円 | 0 円 | 5 % | 48 万円 |

| 1,951,000 円 | 51,530 円 | ✅ 3,002 円 | ⬆️ 10 % | 48 万円 |

330 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 3,299,000 円 | 85,318 円 | 🔺 -25 円 | 10 % | 48 万円 |

| 3,300,000 円 | 85,343 円 | 0 円 | 10 % | 48 万円 |

| 3,301,000 円 | 97,602 円 | ✅ 12,259 円 | ⬆️ 20 % | 48 万円 |

695 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 6,949,000 円 | 202,459 円 | 🔺 -29 円 | 20 % | 48 万円 |

| 6,950,000 円 | 202,488 円 | 0 円 | 20 % | 48 万円 |

| 6,951,000 円 | 211,750 円 | ✅ 9,262 円 | ⬆️ 23 % | 48 万円 |

900 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 8,999,000 円 | 273,329 円 | 🔺 -30 円 | 23 % | 48 万円 |

| 9,000,000 円 | 273,359 円 | 0 円 | 23 % | 48 万円 |

| 9,001,000 円 | 322,599 円 | ✅ 49,240 円 | ⬆️ 33 % | 48 万円 |

1,800 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 17,999,000 円 | 642,204 円 | 🔺 -36 円 | 33 % | 48 万円 |

| 18,000,000 円 | 642,240 円 | 0 円 | 33 % | 48 万円 |

| 18,001,000 円 | 735,360 円 | ✅ 93,120 円 | ⬆️ 40 % | 48 万円 |

4,000 万円の壁

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | 上限の差額 | (所得税率) | (基本控除) |

|---|---|---|---|---|

| 39,999,000 円 | 1,628,281 円 | 🔺 -41 円 | 40 % | 0 万円 |

| 40,000,000 円 | 1,628,322 円 | 0 円 | 40 % | 0 万円 |

| 40,001,000 円 | 1,816,822 円 | ✅ 188,500 円 | ⬆️ 45 % | 0 万円 |

(2023/12/13 時点)

❗ 4,000 万円の壁については、2 件目のシミュレーションサイト の結果を記載しています。

1 件目のシミュレーションサイトでは、5 万円ずれて計算されていました。40,051,000 円 と入力しないと、正しく計算されませんでした。

おそらく、2,500 万超え の場合に 🟤人的控除額の差 が 0 円 になるはずが、5 万 のままになっている気がします。

ふるさと納税用の所得税率とは

前述の ふるさと納税における年収の壁 が決まる基準となる ふるさと納税用の所得税率 について説明します。

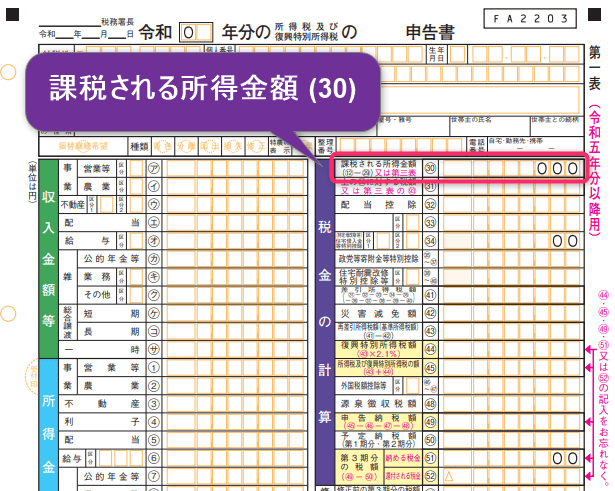

本来の所得税率 (“所得税” に対する税率) は、確定申告の右上の 課税される課税所得金額 (30) で決まります。

No.2260 所得税の税率|国税庁

しかし、ふるさと納税用の所得税率 は、🟣住民税の課税所得金額 で決まります。

総務省|ふるさと納税のしくみ|税金の控除について

(3) 住民税からの控除(特例分) = (ふるさと納税額 - 2,000円)×(100% - 10%(基本分) - 所得税の税率)

- 住民税からの控除の特例分は、この特例分が住民税所得割額の2割を超えない場合は、上記(3)の計算式で決まります。

- 上記(3)における所得税の税率は、個人住民税の課税所得金額から人的控除差調整額を差し引いた金額により求めた所得税の税率であり、上記(1)の所得税の税率と異なる場合があります。

所得税の税率と異なる と記載があります。この情報を信頼して計算します。個人住民税の課税所得金額 - 人的控除差調整額 が計算式とのことです。

仮に、本来の所得税率を使用してふるさと納税上限額を計算した場合は、ふるさと納税上限額が少なくなるはずです (安全方向の計算)。

ほとんど同じ結果になるケースが多いため、所得税の税率 をそのまま使用するシミュレーションサイトも見受けられました。

年収の壁の付近だと、どちらの階段になるかで影響が大きいの注意しましょう。

シミュレーションサイトが異なる実例

入力条件

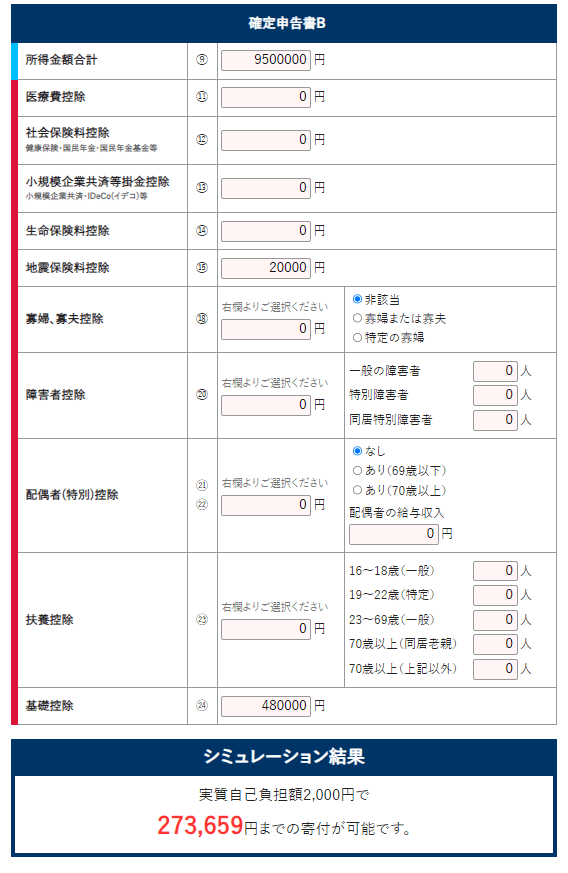

🟦合計所得金額:9,500,000 円- 経費も含めた金額とします。

地震保険料控除:20,000 円- 地震保険料控除 は、所得税と住民税で違いがあり、

人的控除額の差に影響しません。 - 所得税の場合は

20,000 円 - 住民税の場合は

10,000 円

- 地震保険料控除 は、所得税と住民税で違いがあり、

基礎控除:480,000 円- 自動適用してくれるので入力不要です。

🟦合計所得金額 - 地震保険料控除 - 基礎控除 を計算してみます。

所得税の場合: 9,500,000 円 - 20,000 円 - 480,000 円 = 9,000,000 円

住民税の場合: 9,500,000 円 - 10,000 円 - 480,000 円 = 9,010,000 円

上限額の計算式一覧 の 🟣住民税の課税所得金額 では、900 万以下では 23 %、900 万超では 33 % となります。

1 件目のシミュレーションサイト では、住民税の場合の税率で正しく計算されて 33 % となります。

結果は 322,919 円 となっています。

2 件目のシミュレーションサイト では、所得税の場合の税率で計算されて 23 % となります (安全方向の計算)。

結果は 273,659 円 となっています。

ここを間違えると怖いので、欲張らずに低めの金額で納税した方が安心とは思います。

とは言え、ふるさと納税上限額が大きく増えるので、ギリギリまで狙いたいですね。

ふるさと納税上限額の計算式

本題の計算について説明します。

以下のサイトを参考にさせていただきました。

- 総務省|ふるさと納税のしくみ|税金の控除について

- 所得が年金の方、自営業者の方のふるさと納税控除上限額について | ふるさと納税サイト「さとふる」

- ふるさと納税 控除の目安と限度額の計算方法・シミュレーション - ふるさと納税の「ふるさとぷらす」

- No.2260 所得税の税率|国税庁

上限額の計算式一覧

| 🟣住民税の課税所得金額 | ふるさと納税上限額 | (ふるさと納税用の所得税率) |

|---|---|---|

| ~ 195 万以下 | 🟢住民税所得割額 * 0.2 / 0.84895 + 2,000 円 | 5 % |

| ~ 330 万以下 | 🟢住民税所得割額 * 0.2 / 0.7979 + 2,000 円 | 10 % |

| ~ 695 万以下 | 🟢住民税所得割額 * 0.2 / 0.6958 + 2,000 円 | 20 % |

| ~ 900 万以下 | 🟢住民税所得割額 * 0.2 / 0.66517 + 2,000 円 | 23 % |

| ~ 1,800 万以下 | 🟢住民税所得割額 * 0.2 / 0.56307 + 2,000 円 | 33 % |

| ~ 4,000 万以下 | 🟢住民税所得割額 * 0.2 / 0.4916 + 2,000 円 | 40 % |

| 4,000 万超え | 🟢住民税所得割額 * 0.2 / 0.44055 + 2,000 円 | 45 % |

前述の ふるさと納税における年収の壁 の通り、🟣住民税の課税所得金額 (ふるさと納税用の所得税率)の階段が上がると計算式が変わるため、ふるさと納税上限額が大きく増えることが分かります。

上記の計算式に当てはめるには、以下の2項目が必要です。

🟢住民税所得割額: 確定申告を元に計算します。🟣住民税の課税所得金額:🟢住民税所得割額の計算過程の値を使用して計算します。

次の順に計算していきます。

🟦合計所得金額: 確定申告を見れば分かります。⚪住民税用の控除額: 確定申告の各控除と扶養状況から計算します。🟡課税標準額:🟦合計所得金額-⚪住民税用の控除額で計算します。🟤人的控除額の差: 確定申告の各控除と扶養状況から計算します。🟠調整控除額:🟡課税標準額と🟤人的控除額の差から計算します。🟢住民税所得割額:🟡課税標準額-🟠調整控除額で計算します。🟣住民税の課税所得金額:🟡課税標準額-🟤人的控除額の差で計算します。

住民税の計算式一覧

結果として、以下の表の ⚪住民税用の控除額 と 🟤人的控除額の差 を埋めることができれば、🟢住民税所得割額 を計算できます。

ここでは、静岡市を参考にしています。⚪住民税用の控除額 の計算式 (個人市民税:静岡市)🟤人的控除額の差 の計算式 (税額控除:静岡市)

| 項目 | 番号 | ⚪住民税用の控除額 | 🟤人的控除額の差 |

|---|---|---|---|

| 社会保険料控除 | 13 | ✅ 確定申告と同じ | 0 円 |

| 小規模企業共済等掛金控除 | 14 | ✅ 確定申告と同じ | 0 円 |

| 生命保険料控除 | 15 | 💡 計算式 | 0 円 |

| 地震保険料控除 | 16 | 💡 計算式 | 0 円 |

| 寡婦控除 | 17 | 💡 計算式 | 💡 計算式 |

| ひとり親控除 | 18 | 💡 計算式 | 💡 計算式 |

| 勤労学生控除 | 19 | 💡 計算式 | 💡 計算式 |

| 障害者控除 | 20 | 💡 計算式 | 💡 計算式 |

| 配偶者控除 | 21 | 💡 計算式 | 💡 計算式 |

| 配偶者特別控除 | 22 | 💡 計算式 | 💡 計算式 |

| 扶養控除 | 23 | 💡 計算式 | 💡 計算式 |

| 基礎控除 | 24 | 💡 計算式 | 💡 計算式 |

| 雑損控除 | 26 | ✅ 確定申告と同じ | 0 円 |

| 医療費控除 | 27 | ✅ 確定申告と同じ | 0 円 |

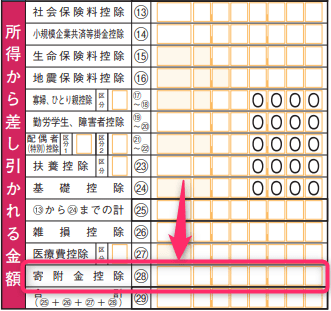

| 寄付金控除 | 28 | ❗ 今は 0 円で計算する | 0 円 |

それでは、確定申告の各控除と扶養家族の状況などを元にして計算していきます。

1. 🟦合計所得金額を計算

確定申告が完成すれば判明します。

会計ソフトなどで確定申告を作成してください。

確定申告の左中央の 🟦合計所得金額 が該当します。

2. ⚪住民税用の控除額を計算

所得税と住民税で 控除額 が異なる箇所は、💡 計算式 を参考に自分で計算します。

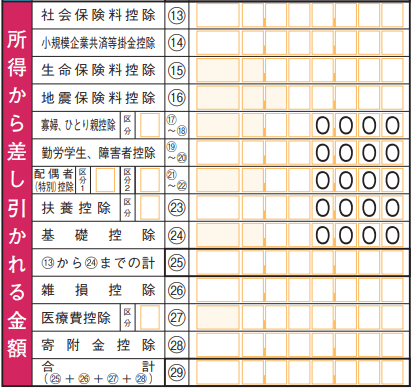

13 ~ 29 (合計欄 25, 29 除く) に金額が入っている箇所を、住民税用に 1 項目ずつ計算していきます。

金額が入っていない箇所は、0 円 として計算不要です。

住民税の計算式一覧 の抜粋を記載します。

| 項目 | 番号 | ⚪住民税用の控除額 |

|---|---|---|

| 社会保険料控除 | 13 | ✅ 確定申告と同じ |

| 小規模企業共済等掛金控除 | 14 | ✅ 確定申告と同じ |

| 生命保険料控除 | 15 | 💡 計算式 |

| 地震保険料控除 | 16 | 💡 計算式 |

| 寡婦控除 | 17 | 💡 計算式 |

| ひとり親控除 | 18 | 💡 計算式 |

| 勤労学生控除 | 19 | 💡 計算式 |

| 障害者控除 | 20 | 💡 計算式 |

| 配偶者控除 | 21 | 💡 計算式 |

| 配偶者特別控除 | 22 | 💡 計算式 |

| 扶養控除 | 23 | 💡 計算式 |

| 基礎控除 | 24 | 💡 計算式 |

| 雑損控除 | 26 | ✅ 確定申告と同じ |

| 医療費控除 | 27 | ✅ 確定申告と同じ |

| 寄付金控除 | 28 | ❗ 今は 0 円で計算する |

✅ 確定申告と同じ の項目は、確定申告の控除額をそのまま使えます。

💡 計算式 の項目は、市区町村のページを参考に計算していきます。

確定申告に記載された控除額は、所得税の場合 の控除額です!

以下の計算式を参考に、住民税の場合 の控除額を計算していきます。最後に合計を出します。

生命保険料控除

新契約 (平成24年1月1日以後に締結した保険契約等) に基づく場合の控除額を記載します。

👉 住民税の場合

| 年間の支払保険料等 | 控除額 |

|---|---|

| 12,000 円以下 | 支払金額の全額 |

| 12,001 円から 32,000 円まで | 支払金額×50%+6,000円 |

| 32,001 円から 56,000 円まで | 支払金額×25%+14,000円 |

| 56,001 円以上 | 一律28,000円 |

📝 確定申告(所得税)の場合 (Programメモ)

| 年間の支払保険料等 | 控除額 |

|---|---|

| 20,000 円以下 | 支払保険料等の全額 |

| 20,000 円超 40,000 円以下 | 支払保険料等×1/2+10,000円 |

| 40,000 円超 80,000 円以下 | 支払保険料等×1/4+20,000円 |

| 80,000 円超 | 一律40,000円 |

まず、確定申告の 生命保険料控除 から 年間の支払保険料等 を逆算する必要があります。

| (確定申告の) 生命保険料控除 | 年間の支払保険料等 |

|---|---|

| 20,000 円以下 | 生命保険料控除の全額 |

| 20,000 円超 30,000 円以下 | (生命保険料控除 - 10,000 円) * 2 |

| 30,000 円超 40,000 円以下 | (生命保険料控除 - 20,000 円) * 4 |

| 40,000 円超 | 80,000 円 |

例) 確定申告の生命保険料控除が 25,000 円 の場合

- 確定申告から逆算します。

(25,000 円 - 10,000 円) * 2=30,000 円(年間の支払保険料等)

- 👉 住民税の場合 を参考に、

30,000 円から計算します。30,000 円 * 0.5 + 6,000 円=21,000 円

シミュレーションサイトでは、確定申告 (所得税の場合の生命保険料控除) と同じ控除額をそのまま使用して計算するケースが多いようです。

所得税の場合の方が控除額が大きいので、ふるさと納税上限額が少なくなります (安全方向の計算)。

その場合は、上記の逆算も不要になりますね。

地震保険料控除

(1) 地震保険契約にかかるもの

👉 住民税の場合

| 地震保険料 | 控除額 |

|---|---|

| 50,000 円以下 | 支払金額×50% |

| 50,001 円以上 | 一律25,000円 |

📝 確定申告(所得税)の場合

| 地震保険料 | 控除額 |

|---|---|

| 50,000 円以下 | 支払金額の全額 |

| 50,000 円超 | 一律50,000円 |

確定申告の 地震保険料控除 を * 0.5 すれば計算できます。

例) 確定申告の地震保険料控除が 25,000 円 の場合

25,000 円 * 0.5=12,500 円

(2) 旧長期損害保険契約にかかるもの(平成18年12月31日までに締結された損害保険契約のうち、満期返戻金があり、保険期間10年以上のもの)

👉 住民税の場合

| 旧長期損害保険料 | 控除額 |

|---|---|

| 5,000 円以下 | 支払金額の全額 |

| 5,001 円から15,000 円まで | 支払金額×50%+2,500円 |

| 15,001 円以上 | 一律10,000円 |

📝 確定申告(所得税)の場合

| 旧長期損害保険料 | 控除額 |

|---|---|

| 10,000 円以下 | 支払金額の全額 |

| 10,000 円超 20,000 円以下 | 支払金額×1/2+5,000円 |

| 20,000 円超 | 15,000 円 |

ここでも逆算が必要です。私のケースでは該当しないので省略します。

(3) 地震保険契約、旧長期損害保険契約の両方ある場合

👉 住民税の場合

(1), (2) 合計の控除限度額は、最高 25,000円 です。

📝 確定申告(所得税)の場合

(1), (2) 合計の控除限度額は、最高 50,000円 です。

寡婦控除

👉 住民税の場合

| 区分 | 控除額 |

|---|---|

| 寡婦控除 | 26 万円 |

📝 確定申告(所得税)の場合

| 区分 | 控除額 |

|---|---|

| 寡婦控除 | 27 万円 |

ひとり親控除

👉 住民税の場合

| 区分 | 控除額 |

|---|---|

| ひとり親控除 | 30 万円 |

📝 確定申告(所得税)の場合

| 区分 | 控除額 |

|---|---|

| ひとり親控除 | 35 万円 |

勤労学生控除

👉 住民税の場合

| 区分 | 控除額 |

|---|---|

| 勤労学生控除 | 26 万円 |

📝 確定申告(所得税)の場合

| 区分 | 控除額 |

|---|---|

| 勤労学生控除 | 27 万円 |

障害者控除

👉 住民税の場合

| 区分 | 控除額 |

|---|---|

| 障害者 | 26 万円 |

| 特別障害者 | 30 万円 |

| 同居特別障害者 | 53 万円 |

📝 確定申告(所得税)の場合

| 区分 | 控除額 |

|---|---|

| 障害者 | 27 万円 |

| 特別障害者 | 40 万円 |

| 同居特別障害者 | 75 万円 |

配偶者控除

👉 住民税の場合

| 自分の🟦合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900 万円以下 | 33 万円 | 38 万円 |

| 900 万円超 950 万円以下 | 22 万円 | 26 万円 |

| 950 万円超 1,000 万円以下 | 11 万円 | 13 万円 |

📝 確定申告(所得税)の場合

| 自分の🟦合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900 万円以下 | 38 万円 | 48 万円 |

| 900 万円超 950 万円以下 | 26 万円 | 32 万円 |

| 950 万円超 1,000 万円以下 | 13 万円 | 16 万円 |

配偶者特別控除

👉 住民税の場合

| 配偶者の合計所得金額 | 自分の🟦合計所得金額 900万円以下 | 自分の🟦合計所得金額 900 万円超 950 万円以下 | 自分の🟦合計所得金額 950 万円超 1,000 万円以下 |

|---|---|---|---|

| 48 万円超 100 万円以下 | 33 万円 | 22 万円 | 11 万円 |

| 100 万円超 105 万円以下 | 31 万円 | 21 万円 | 11 万円 |

| 105 万円超 110 万円以下 | 26 万円 | 18 万円 | 9 万円 |

| 110 万円超 115 万円以下 | 21 万円 | 14 万円 | 7 万円 |

| 115 万円超 120 万円以下 | 16 万円 | 11 万円 | 6 万円 |

| 120 万円超 125 万円以下 | 11 万円 | 8 万円 | 4 万円 |

| 125 万円超 130 万円以下 | 6 万円 | 4 万円 | 2 万円 |

| 130 万円超 133 万円以下 | 3 万円 | 2 万円 | 1 万円 |

📝 確定申告(所得税)の場合

| 配偶者の合計所得金額 | 自分の🟦合計所得金額 900万円以下 | 自分の🟦合計所得金額 900 万円超 950 万円以下 | 自分の🟦合計所得金額 950 万円超 1,000 万円以下 |

|---|---|---|---|

| 48 万円超 95 万円以下 | 38 万円 | 26 万円 | 13 万円 |

| 95 万円超 100 万円以下 | 36 万円 | 24 万円 | 12 万円 |

| 100 万円超 105 万円以下 | 31 万円 | 21 万円 | 11 万円 |

| 105 万円超 110 万円以下 | 26 万円 | 18 万円 | 9 万円 |

| 110 万円超 115 万円以下 | 21 万円 | 14 万円 | 7 万円 |

| 115 万円超 120 万円以下 | 16 万円 | 11 万円 | 6 万円 |

| 120 万円超 125 万円以下 | 11 万円 | 8 万円 | 4 万円 |

| 125 万円超 130 万円以下 | 6 万円 | 4 万円 | 2 万円 |

| 130 万円超 133 万円以下 | 3 万円 | 2 万円 | 1 万円 |

扶養控除

👉 住民税の場合

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 33 万円 |

| 特定扶養親族 | 45 万円 |

| 老人扶養親族 (同居老親等以外の者) | 38 万円 |

| 老人扶養親族 (同居老親等) | 45 万円 |

📝 確定申告(所得税)の場合

| 区分 | 控除額 |

|---|---|

| 一般の控除対象扶養親族 | 38 万円 |

| 特定扶養親族 | 63 万円 |

| 老人扶養親族 (同居老親等以外の者) | 48 万円 |

| 老人扶養親族 (同居老親等) | 58 万円 |

基礎控除

👉 住民税の場合

| 自分の🟦合計所得金額 | 控除額 |

|---|---|

| 2,400 万円以下 | 43 万円 |

| 2,400 万円超 2,450 万円以下 | 29 万円 |

| 2,450 万円超 2,500 万円以下 | 15 万円 |

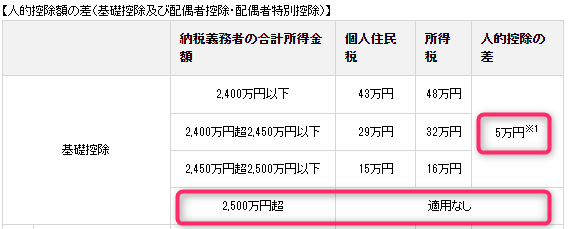

| 2,500 万円超 | 0 円 |

📝 確定申告(所得税)の場合

| 自分の🟦合計所得金額 | 控除額 |

|---|---|

| 2,400 万円以下 | 48 万円 |

| 2,400 万円超 2,450 万円以下 | 32 万円 |

| 2,450 万円超 2,500 万円以下 | 16 万円 |

| 2,500 万円超 | 0 円 |

3. 🟡課税標準額を計算

前述の 1. 🟦合計所得金額 と 2. ⚪住民税用の控除額 を計算した結果を使用して、求めます。

🟦合計所得金額 - ⚪住民税用の控除額 (合計) = 🟡課税標準額

🟡課税標準額 は、住民税決定通知書 に記載されます。

お手元に届いたら答え合わせしてください。

4. 🟤人的控除額の差を計算

13 ~ 29 (合計欄 25, 29 除く) に金額が入っている箇所を、住民税用に 1 項目ずつ計算していきます。

金額が入っていない箇所は、0 円 として計算不要です。

住民税の計算式一覧 の抜粋を記載します。

| 項目 | 番号 | 🟤人的控除額の差 |

|---|---|---|

| 社会保険料控除 | 13 | 0 円 |

| 小規模企業共済等掛金控除 | 14 | 0 円 |

| 生命保険料控除 | 15 | 0 円 |

| 地震保険料控除 | 16 | 0 円 |

| 寡婦控除 | 17 | 💡 計算式 |

| ひとり親控除 | 18 | 💡 計算式 |

| 勤労学生控除 | 19 | 💡 計算式 |

| 障害者控除 | 20 | 💡 計算式 |

| 配偶者控除 | 21 | 💡 計算式 |

| 配偶者特別控除 | 22 | 💡 計算式 |

| 扶養控除 | 23 | 💡 計算式 |

| 基礎控除 | 24 | 💡 計算式 |

| 雑損控除 | 26 | 0 円 |

| 医療費控除 | 27 | 0 円 |

| 寄付金控除 | 28 | 0 円 |

✅ 確定申告と同じ の項目は、確定申告の控除額をそのまま使えます。

💡 計算式 の項目は、市区町村のページを参考に計算していきます。

確定申告に記載された控除額は、所得税の場合 の控除額です!

以下の計算式を参考に、住民税の場合 の控除額を計算していきます。最後に合計を出します。

寡婦控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| 寡婦控除 | 26 万円 | 27 万円 | 1 万円 |

ひとり親控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| ひとり親控除 (母) | 30 万円 | 35 万円 | 5 万円 |

| ひとり親控除 (父) | 30 万円 | 35 万円 | 1 万円※ |

勤労学生控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| 勤労学生控除 | 26 万円 | 27 万円 | 1 万円 |

障害者控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| 障害者 | 26 万円 | 27 万円 | 1 万円 |

| 特別障害者 | 30 万円 | 40 万円 | 10 万円 |

| 同居特別障害者 | 53 万円 | 75 万円 | 22 万円 |

配偶者控除の差

| 区分 | 自分の🟦合計所得金額 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|---|

| 一般 | 900 万円以下 | 33 万円 | 38 万円 | 5 万円 |

| 一般 | 900 万円超 950 万円以下 | 22 万円 | 26 万円 | 4 万円 |

| 一般 | 950 万円超 1,000 万円以下 | 11 万円 | 13 万円 | 2 万円 |

| 老人 | 900 万円以下 | 38 万円 | 48 万円 | 10 万円 |

| 老人 | 900 万円超 950 万円以下 | 26 万円 | 32 万円 | 6 万円 |

| 老人 | 950 万円超 1,000 万円以下 | 13 万円 | 16 万円 | 3 万円 |

配偶者特別控除の差

| 配偶者の合計所得金額 | 自分の🟦合計所得金額 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|---|

| 48 万円超 50 万円未満 | 900 万円以下 | 33 万円 | 38 万円 | 5 万円 |

| 48 万円超 50 万円未満 | 900 万円超 950 万円以下 | 22 万円 | 26 万円 | 4 万円 |

| 48 万円超 50 万円未満 | 950 万円超 1,000 万円以下 | 11 万円 | 13 万円 | 2 万円 |

| 50 万円以上 55 万円未満 | 900 万円以下 | 33 万円 | 38 万円 | 5 万円 |

| 50 万円以上 55 万円未満 | 900 万円超 950 万円以下 | 22 万円 | 26 万円 | 2 万円 |

| 50 万円以上 55 万円未満 | 950 万円超 1,000 万円以下 | 11 万円 | 13 万円 | 1 万円 |

| 55 万円以上 133 万円未満 | 900 万円以下 | 省略 | 省略 | 0 円 |

| 55 万円以上 133 万円未満 | 900 万円超 950 万円以下 | 省略 | 省略 | 0 円 |

| 55 万円以上 133 万円未満 | 950 万円超 1,000 万円以下 | 省略 | 省略 | 0 円 |

扶養控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| 一般の控除対象扶養親族 | 33万円 | 38万円 | 5万円 |

| 特定扶養親族 | 45万円 | 63万円 | 18万円 |

| 老人扶養親族 (同居老親等以外の者) | 38万円 | 48万円 | 10万円 |

| 老人扶養親族 (同居老親等) | 45万円 | 58万円 | 13万円 |

基礎控除の差

| 区分 | (住民税の控除額) | (所得税の控除額) | 人的控除額の差 |

|---|---|---|---|

| 2,400 万円以下 | 43 万円 | 48 万円 | 5 万円 |

| 2,400 万円超 2,450 万円以下 | 29 万円 | 32 万円 | 5 万円 |

| 2,450 万円超 2,500 万円以下 | 15 万円 | 16 万円 | 5 万円 |

| 2,500 万円超 | 0 円 | 0 円 | 0 円 |

5. 🟠調整控除額を計算

前述の 3. 🟡課税標準額 と 4. 🟤人的控除額の差 を計算した結果を使用して、求めます。

🟡課税標準額 が 200 万円以下の場合

- 次のいずれか少ない方

- (1)

🟤人的控除額の差 (合計)* 5 % - (2)

🟡課税標準額* 5 %

🟡課税標準額 が 200 万円超の場合

- (

🟤人的控除額の差 (合計)- (🟡課税標準額- 200 万円)) * 5 % - ただし、この額が 2,500 円未満の場合は 2,500 円とする。

上記の金額が 🟠調整控除額 です。

🟠調整控除額 は、住民税決定通知書 に記載されます。

お手元に届いたら答え合わせしてください。

ちなみに、市民税と県民税の比率は、政令指定都市かどうかで異なります。

| 項目 | 市町村民税 | 道府県民税 |

|---|---|---|

| 政令指定都市に住所を有する場合 | 8 % | 2 % |

| 政令指定都市以外に住所を有する場合 | 6 % | 4 % |

- 静岡市 (政令指定都市) の場合は、5 % のうち、市民税 4 %、県民税 1 % です。

- 2,500 円となった場合は、市民税 2,000 円、県民税 500 円になります。

6. 🟢住民税所得割額を計算

前述の 3. 🟡課税標準額 と 5. 🟠調整控除額 を計算した結果を使用して、求めます。

🟡課税標準額 - 🟠調整控除額 = 🟢住民税所得割額

7. 🟣住民税の課税所得金額を計算

前述の 3. 🟡課税標準額 と 4. 🟤人的控除額の差 を計算した結果を使用して、求めます。

🟡課税標準額 - 🟤人的控除額の差 = 🟣住民税の課税所得金額

ふるさと納税上限額を計算

ついに、必要な金額が揃いました!

前述の 6. 🟢住民税所得割額を計算 と 7. 🟣住民税の課税所得金額を計算 を計算した結果を使用して、求めます。

ふるさと納税上限額の 計算式 に当てはめて、計算してください!

例) 🟣住民税の課税所得金額 が 8,514,000 円、🟢住民税所得割額 が 858,900 円 の場合

🟣住民税の課税所得金額 が 8,514,000 円 なので、ふるさと納税用の所得税率 は 23 % となり、🟢住民税所得割額 が 858,900 円 なので、計算式に当てはめると

858,900 円 * 0.2 / 0.66517 + 2,000 円 = 260,249 円 (小数点以下切り捨て)

となります。250,000 円 台で、ふるさと納税を調整しようという感じになります。

あとがき

2023年度でふるさと納税をするのが4年目です。

毎年少しずつ理解できるようになってきました。

今回は本気で調べてみたところ、知らないことばかりで丸2,3日くらい掛かった気がします。

複数のシミュレーションサイトをいじりましたが、それぞれ結果が不一致になるので、どれを信じていいか分かりません。

住民税の計算説明も各市町村のサイトに記載されていますが、内容がほぼ同じです。

網羅した全国統一のサイトが 1 個あれば良い気がしますが、各自治体サイトが自己負担で作っているのでしょうか…。

シミュレーションサイトは、それぞれ苦労して計算を実装されていると思います。

計算処理プログラムを公式的にオープンソースで公開されてほしいくらいです。

みんなで同じ計算を車輪の再発明しているだけでは…。

と言うことで、2024年の目標は自分でシミュレーションサイトを作ることですね🔥

感謝

確定申告書ベースのシミュレーションサイト

- ふるさと納税シミュレーション | 税理士法人エム・エム・アイ |東京都品川区・大井町の税理士・会計事務所

- 1 件目として採用

- ふるさと納税 控除限度額計算シミュレーション[個人事業主・フリーランス・自営業]

- 2 件目として採用

- 個人事業主向け 寄付上限額シミュレーション | ふるさと納税バイブル

- 内訳も見れてかなり正確

- ただ微妙に上限額が低いが、計算内容が把握できない

- 控除額シミュレーション | 三越伊勢丹ふるさと納税

- 令和3年版と書かれていて古いが、税改正は対応済み?

- ふるさと納税の控除上限額(限度額)がわかるシミュレーション&早見表 | ふるさと納税サイト「さとふる」

- 入力項目が少ない

- ふるさと納税控除限度額詳細シミュレーション(計算方法) | セゾンのふるさと納税

- 計算内容が把握できない

計算式について

- 所得が年金の方、自営業者の方のふるさと納税控除上限額について | ふるさと納税サイト「さとふる」

- ふるさと納税 控除の目安と限度額の計算方法・シミュレーション - ふるさと納税の「ふるさとぷらす」

- 総務省|ふるさと納税のしくみ|税金の控除について

その他